文|李振兴

8月18日晚,雨润食品发布的2023年中期业绩显示,公司上半年营收下滑,亏损面扩大。

此外,公司仍有16.40亿港元的总负债,远超过其11.39亿港元的总资产。且目前有2.41亿港元的债务逾期,相比2022年末又增加近千万港元。

在重整一年后,雨润食品并没有很快走出泥潭,未来之路任重道远。

业务全面受挫

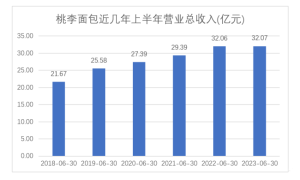

2023年上半年,雨润食品收入约为7.7亿港元,同比下滑21.35%;股权持有人应占利润为亏损为2019.7万港元,亏损额增加近90%。

具体而言,雨润食品各类产品的收入均出现了下滑的情况。

其中报显示,冷鲜肉及冷冻肉受销售市场未如理想、新冠疫情相关管控措施取消后阳性人员增加继而窒碍生产等影响,屠宰量比去年同期减少约16.9%至约30万头。因此,公司上游业务的整体销售收益(抵销内部销售前)比去年同期减少23.9%至5.49亿港元。

公司深加工肉制品销售额(抵销内部销售前)为港币2.32亿元,比去年同期减少约10.2%。

对于深加工业务销售额下滑的情况,雨润食品在中报中称,集团以保持最大利润为目标,在产品结构上继续调整,聚焦高毛利产品,在销售量的增长上作出了适当的妥协,深加工肉制品业务的整体销售收入因此有所下调。

另外,低温肉制品的收入为1.4亿港元,比去年同期减少约3.1%,占抵销内部销售前本集团总收益约18%,占深加工业务总收益约61%,继续成为深加工业务的主要收入来源。高温肉制品的收益为港币9200万元,下滑18.58%。

如前所述,雨润食品为了保持最大利润,销量做出妥协,保持了深加工部分业务的高毛利。

中报显示,雨润食品在下游深加工肉制品方面,集中推销价格较高的礼盒产品,加上主要原材料价格下降,令低温肉制品毛利率由去年同期的17.6%,上升14.4个百分点至32%。不过,仅有低温肉制品的毛利率得到了提升,高温肉制品的毛利率从去年同期的20.5%,下降4.2个百分点至16.3%。

上游业务方面,冷鲜肉和冷冻肉的毛利率分别为1.0%和1.1%,2022年上半年这两个数据分别是1.8%及-3.7%,提升冷冻肉的销售单价令其毛利率大幅提升。

就整体而言,雨润食品上游的整体毛利率为1.1%,比去年同期的1.2%下降0.1个百分点。下游业务整体毛利率为25.8%,较去年同期的18.9%上升6.9个百分点。雨润食品整体毛利率则较去年同期的6.8%上升2.2个百分点至9%。

中国食品产业分析师朱丹蓬认为,虽然雨润食品实控人祝义才已经恢复自由,但供给端的整个市场、竞争环境、业态模式都发生了变化,消费端的消费思维和习惯也相应发生了变化。在这种情况之下,雨润食品内部还没有完全理顺,顶层设计还不合理。

亏损扩大,债务逾期加剧

整体毛利率的提升,却未能令雨润食品扭亏。

今年上半年,雨润食品经营业务亏损为约2800万港元。亏损增加的主要原因为,回顾期内计提约港币3600万元的非流动资产的减值亏损。

综合以上因素,于回顾期内之本公司股权持有人应占亏损为约港币2000万元

对于3600万港元的减值亏损,中报中表示,2023年6月30日,雨润食品评估集团的非流动资产过程中考虑到,个别地区的销售渠道在疫情后提升速度未如理想,令屠宰量下跌,致使集团冷鲜肉及冷冻肉分部的个别附属公司之业绩受到负面影响,令上游屠宰业务个别公司比之前预测有所落后,预期这些因素会持续。

由于上述外围因素,董事会在评估每一个现金产生单位之可收回金额时,更新了上游屠宰业务现金流预测所使用的假设。据此,雨润食品于回顾期内计提了约3,600万港元的物业、厂房及设备及预付租赁款项之减值亏损。

除了提计的亏损,雨润食品的债务问题依然高悬。

中报显示,截至上半年,雨润食品总资产为11.39亿港元,较2022年12月31日减少了3800万港元。

不过,雨润食品2023年6月30日的总负债为16.4亿港元,比2022年12月31日仅减少了3200万港元。

总资产依然远低于总负债。

在中国农业大学食品科学与营养工程学院副教授朱毅看来,雨润集团曾经有很好的开局,但后来一度的下坡,应该归因于不够专注,盘子过大,跨界业务成为负累,拖累了食品本业。重组之后再发力,有波动,在可接受范围内,这种下滑不至于影响大势,雨润集团能够走出来。

今年上半年,中国境内若干银行向雨润食品旗下一家附属公司提出诉讼,并要求保证实时偿还约4.3亿港元的银行借款,雨润食品正与有关银行商讨以解决该等诉讼。

中报显示,雨润食品未能满足若干银行借款共港币4.3亿港元的若干借款契诺。此等银行借款连同相关预提利息港币2.41亿元已逾期,这比2022年12月31日的2.32亿港元,又增加了近千万元的逾期债务。

在2023年初,雨润食品曾在财报中称,新的一年将继续推进实施重整计划,持续改善本集团债务结构,提升本集团盈利能力,随着重整计划的持续推进。相信轻装上阵的雨润将会步入新的发展阶段,以更好的业绩回报股东和债权人,为社会创造更多价值。

半年过去了,公司重整也过去一年多,雨润食品并没有快速脱困,却看似越陷越深,收入下滑、亏损扩大,债务逾期扩大。

不过,朱丹蓬认为雨润会较快恢复。他认为,进行了重整,雨润食品整体效果还未全面显现,预计还需要一年左右扭亏。

如果恢复成业内头部企业,朱毅认为可能会久一些。朱毅表示,雨润食品品牌影响力还在,国民度足够高,算得上行业领军企业,只要不忘初心,保持品质,产品号召力会越来越强,估计三五年内能恢复其行业领头羊的地位。

截至2023年8月21日上午10时40分,雨润食品股价仅为0.24港元,虽然上涨了1.28%,但距离2010年33.98港元的股价,雨润食品市值蒸发了99%。

微信扫一扫打赏

微信扫一扫打赏